01

問:我是一家小型量販店,屬於增值稅小規模納稅人。除了賣日用百貨外,還零售新鮮蔬菜。我量販店銷售新鮮蔬菜取得的銷售額,按規定一直享受蔬菜流通環節免征增值稅政策。請問,在確認小規模納稅人免征增值稅政策的銷售額時,是否需要計算銷售新鮮蔬菜取得的銷售額?

答:需要。根據《國家稅務總局關於小規模納稅人免征增值稅征管問題的公告》(2021年第5號)規定,小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過15萬元(以1個季度為1個納稅期的,季度銷售額未超過45萬元)的,免征增值稅。

囙此,你公司應以取得的所有銷售額,包括免稅業務的銷售額,合計判斷是否超過月銷售額15萬元(季度銷售額45萬元)的標準。

02

問:企業在納稅年度內預繳企業所得稅稅款多於或少於應繳企業所得稅稅款的,應當如何處理?

答:根據《中華人民共和國企業所得稅法》(中華人民共和國主席令第63號)第五十四條規定:“……企業應當自年度終了之日起五個月內,向稅務機關報送年度企業所得稅納稅申報表,並匯算清繳,結清應繳應退稅款。”

根據《國家稅務總局關於企業所得稅年度匯算清繳有關事項的公告》(國家稅務總局公告2021年第34號)第二條規定:“納稅人在納稅年度內預繳企業所得稅稅款超過匯算清繳應納稅款的,納稅人應及時申請退稅,首長稅務機關應及時按有關規定辦理退稅,不再抵繳其下一年度應繳企業所得稅稅款。”

第三條規定:“本公告適用於2021年度及以後年度企業所得稅匯算清繳。”

03

問:2022年1月1日後,組織發的全年獎還可以單獨計稅嗎?

答:可以。根據財政部、稅務總局發佈的《關於延續實施全年一次性獎金等個人所得稅優惠政策的公告》(財政部稅務總局公告2021年第42號)規定,居民個人在2022年1月1日至2023年12月31日取得全年一次性獎金,可以繼續選擇享受單獨計稅優惠政策。

04

問:如果選擇全年一次性獎金單獨計稅政策,我的全年獎應該怎麼計算個稅呢?

答:《全年一次性獎金等個人所得稅政策問答》中已明確,選擇單獨計稅時,以全年一次性獎金收入除以12個月得到的數額,按照綜合所得月度稅率表,確定適用稅率和速算扣除數,計算應納稅額。

舉例來說,小張年底取得獎金4.2萬元,選擇享受全年一次性獎金單獨計稅政策。在計算稅款時,首先,用42000元除以12個月得出3500元;其次,從綜合所得月度稅率表中,查找3500元對應稅率為10%,速算扣除數為210;最後,用該筆獎金收入乘以稅率,再减去速算扣除數,得到應納稅額。即42000×10%-210=3990元,小張的全年獎應納稅3990元。

05

問:什麼情况下可以享受綜合所得免予匯算清繳政策呢?

答:《全年一次性獎金等個人所得稅政策問答》中已明確,滿足下列兩種情况之一,可以享受免予匯算清繳政策:一是年度匯算需補稅但綜合所得收入全年不超過12萬元;二是年度匯算需補稅金額不超過400元。

需要提醒的是,免予年度匯算的前提是平時已經依法預扣預繳了個人所得稅,如果沒有扣繳或扣繳不準確的話,就不能享受免予年度匯算政策了。

06

問:個人在一個納稅年度內取得兩次或者兩項以上股權激勵所得,如何計算個人所得稅?

答:根據《財政部稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知》(財稅〔2018〕164號)第二條規定,(一)居民個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵(以下簡稱股權激勵),符合《財政部國家稅務總局關於個人股票期權所得征收個人所得稅問題的通知》(財稅〔2005〕35號)、《財政部國家稅務總局關於股票增值權所得和限制性股票所得徵收個人所得稅有關問題的通知》(財稅〔2009〕5號)、《財政部國家稅務總局關於將國家自主創新示範區有關稅收試點政策推廣到全國範圍實施的通知》(財稅〔2015〕116號)第四條、《財政部國家稅務總局關於完善股權激勵和技術入股有關所得稅政策的通知》(財稅〔2016〕101號)第四條第(一)項規定的相關條件的,在2021年12月31日前,不併入當年綜合所得,全額單獨適用綜合所得稅率錶,計算納稅。計算公式為:

應納稅額=股權激勵收入×適用稅率-速算扣除數

(二)居民個人一個納稅年度內取得兩次以上(含兩次)股權激勵的,應合併按本通知第二條第(一)項規定計算納稅。

(三)2022年1月1日之後的股權激勵政策另行明確。

根據《財政部稅務總局關於延續實施全年一次性獎金等個人所得稅優惠政策的公告》(財稅〔2021〕42號)第一條規定,《財政部 稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知》(財稅〔2018〕164號)規定的……上市公司股權激勵單獨計稅優惠政策,執行期限延長至2022年12月31日。

07

問:在楚稅通(湖北稅務APP)代開發票後,可在哪裡査詢開票資訊?

答:根據《國家稅務總局湖北省電子稅務局楚稅通操作手册》,用戶可於楚稅通(湖北稅務APP)首頁點擊【辦稅】--->【代開發票資訊查詢】模塊,進入代開發票資訊查詢頁面。

(備註:進入代開發票資訊查詢後,展示歷史狀態代開記錄,可以對相應狀態的記錄資訊進行相應操作,包括查看、支付、撤銷、發票預覽、發票推送。)

以上內容僅供參考,具體以法律法規及相關政策規定為准。

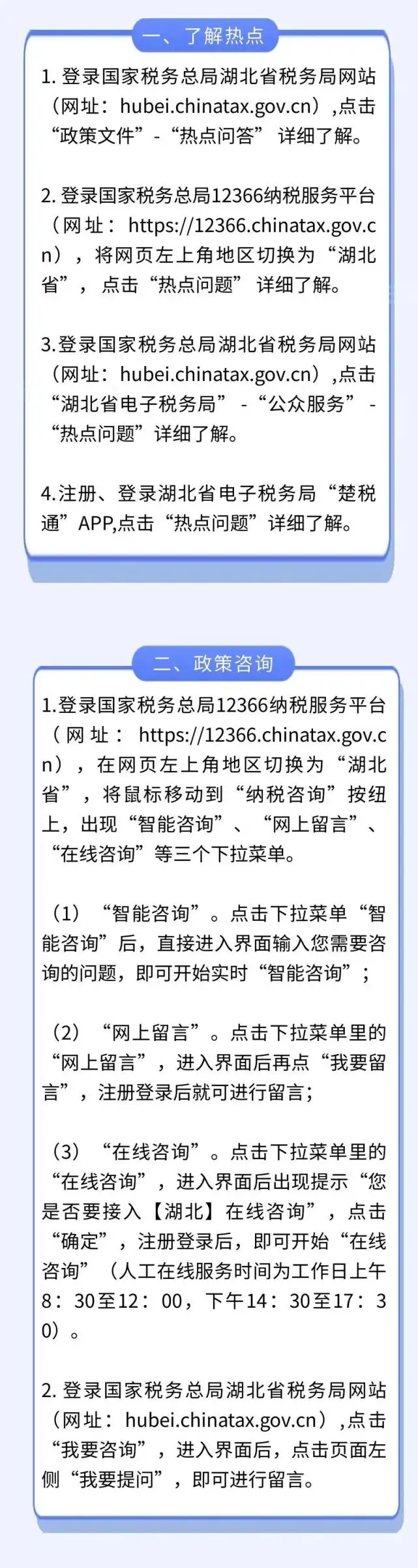

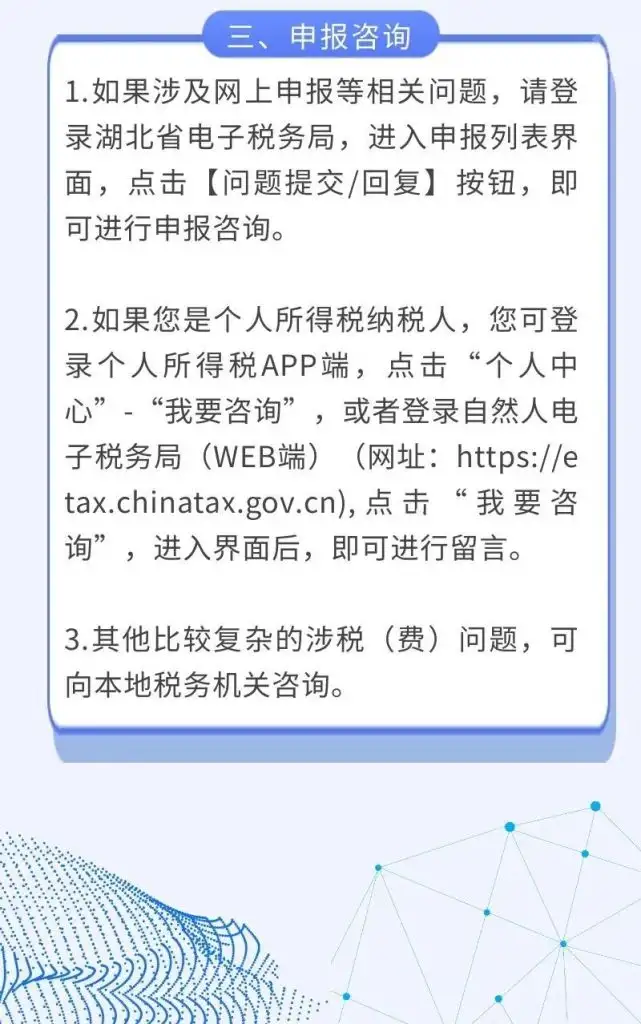

如您還有其他稅費需求或疑問,可以通過以下通路進行瞭解或諮詢:

來源:國家稅務總局湖北省稅務局

(本帳號旨在為廣大網友提供更多資訊,不對所刊載的資訊的準確性、完整性提供任何保證。所載內容僅供參考,參攷本文章資訊進行交易所造成的任何後果與本帳號無關,風險自擔。)

評論留言